PayPayのようなQRコードやバーコードの決済やクレジットカードなどのいわゆるキャッシュレス決済に対応していないと大損しますよ?少なくともクレジットカード払いか、PayPayなどのキャッシュレス決済ができるようになっておかないと、これから先の人生を考えた時に大損してしまうことになります

2019年10月増税でこれを知らないと大損

2019年10月1日より消費税が10%に増税されました。過去に何度か先延ばしになっていましたがとうとうその時が来ました。

朝の情報番組では「軽減税率」に関する説明ばかりされていますね。

お店の中でイートインで食べた場合の税率とテイクアウトで持ち帰った場合の税率、出前を取った場合の税率や、数千円のおせちと数万円のおせちでは税率が変わってしまうのか?などなど。

この軽減税率の措置はいつまで続くのかは国税庁からは言及されていません。

国内の情勢に合わせて、、、とのことです。

軽減税率の措置と合わせて覚えておきたいのが「キャッシュレス・消費者還元事業」という経済産業省が推進する事業です。

軽減税率の話は朝の情報番組にお任せするとして、このページでは「キャッシュレス・消費者還元事業」に関して分かりやすく説明していきたいと思います。

ハッキリ言うと、これを知らないで「現金払い派」を貫いていると大損する可能性があります。

次の項目では「キャッシュレス・消費者還元事業」とは何なのか?を説明いたします。

キャッシュレス・消費者還元事業とは?

<経済産業省>HPの説明をかいつまんで説明すると、、

↓HPの説明ここから

「キャッシュレス」に定義があるわけではないが、

「物理的な現金(紙幣・硬貨)を使用しなくても活動できる状態」を指すこととしている。

「クレジットカード」「電子マネー」「デビットカード」スマートフォンを使った「QRコード」などの種類があり、タッチ式の決済であればスピーディーな決済、QRコードであればアプリ上で購買履歴が参照できるといったメリットがそれぞれに存在している。

実際にお金を払うタイミングについても、例えば、予めお金を入金して使う「前払い」、買い物時に口座から引き落とされるデビットカードの「即時払い」、クレジットカードの「後払い」といった類型が存在する。

↑HPの説明ここまで。

政府はこれらのキャッシュレス決済を「キャッシュレス・消費者還元事業」という名目で推進しようとしています。

理由はいくつかあるようですが、一つは2020年に開催される「東京オリンピック」で海外から日本に来た人たちの決済が円滑に行えるように「訪日外国人への支払手段提供」ということや、キャッシュレス推進は、実店舗等の無人化省力化、不透明な現金資産の見える化などの目的もあるようです。(オリンピックは延期になりましたが、、、)

中国ではすでにキャッシュレス化が60%以上進んでいる(都市部での普及率は100%に近いとさえ言われる)けど、日本ではまだ20%に満たないと言った状況のようです。

(中国ではキャッシュレス化を進めることで国民の個人情報を鷲掴みにするといった思惑もあるようですが)

前置きが長くなってしまいましたが、「キャッシュレス・消費者還元事業」を知らないとなぜ大損するかもしれないのか?

「キャッシュレス・消費者還元事業」の一環として「キャッシュレス・ポイント還元事業」が実施予定です。期間は2019年10月から2020年6月の9ヶ月間まで。

↑このポスターやステッカーが貼られている店舗はキャッシュレス決済をすると5%のポイントが還元されます。(写真がありませんが2%の還元の店舗もあります)

全ての小売り店において5%や2%が還元されるのか?というとそうではなく、

| 中小小売、飲食、宿泊など | 5%還元 |

| コンビニ、外食、ガソリンスタンドなど大手系列のチェーン店 | 2%還元 |

| 百貨店など大企業や病院、住宅など一部の除外業種 | 還元無し |

とのことで、消費者と小規模店舗のみが恩恵を受けられる形になっています。

家を買ったり、車を買っても還元されないので注意。

5%還元の対象店舗検索サービスなどがそのうち出てくるのかもしれません。

あと、商品券や切手、債券、株式のような換金性の高い物に関してもポイント還元からは除外となります。

クレジットカードのような後払いの決済方式の場合は後払いの引き落とし時、デビットカードのような即時決済のものは即時、PayPayのようにあとからポイントが付くものはその際にポイント還元の恩恵を受けられるようです。

クレジットカードやPayPayなど、もともとポイント還元がサービスとしてあるので(たとえば楽天カードなら買い物をしたら1%還元)これらサービスと合わせると「キャッシュレス・ポイント還元事業」に乗らないと損なわけです。

消費税が10%も掛かるのに2%~5%戻ってくるという事は現在の消費税8%よりお得になることもあるわけですから。

それでもまだあなたは「現金払い派」を貫くのですか?

日本で根強い現金払い派

なぜ日本はキャッシュレス(現金払い派が多い)が進んでいないのでしょう?

●お年玉、おひねりなど現金を渡す文化が古くからある

●偽札が無いので小売業者が手数料のかかるカード決済システムを入れない

●治安が良いので現金を持ち歩くリスクが少ない

●クレジットカードの後払い決済で使いすぎて返せなくなった若年層世代が多い(若者のカード借金地獄が一時期社会問題になった)

●日本中にあるATMの現金引き落とし手数料が銀行の純利益にかなり影響している(銀行の利益の13%がATM手数料)

「日本が現金払い主義からまるで脱せない理由」という東洋経済の記事に対して読者のコメントがかなり辛辣だ。

クレジットカードの店舗側の手数料は3%もカード会社に払わなくてはならない。これなら現金商売するよね?という意見が多数。

現金払いで全く問題ないのになぜあえて他国に揃える必要があるのか?逆に現金で良いという日本の方が世界のお手本になるのでは?

ということだ。確かに言われてみればそうかもしれませんね。

政府がキャッシュレス化を推進している理由の一つに東京オリンピックの「訪日外国人への支払手段提供等」があるのに第一弾?の「キャッシュレス・ポイント還元事業」は訪日外国人が押し寄せてくる前の2020年6月で終わってしまいますし。

世界のキャッシュレス化に日本が合わせる必要があるのか?

そう考えると別に諸外国に合わせる必要ないんじゃん?とも思えますが、2019年の消費税10%はもう決定事項なのと、「キャッシュレス・ポイント還元事業」も実施予定なのですから。

2%、5%のポイントバックなんて要らないという人は現金払いでも良いと思うのですが、かわいい子供のおむつ代やミルク代を捻出しなくてはならない、サラリーマンのお昼ご飯代は出来るだけ安くしてお小遣いをキープしたい、年金が少なくて生活がひっ迫しているという低所得者にとってはありがたい制度なわけです。(年金受給者世代がでキャッシュレス文化についていけるかどうかは別として)

一説には軽減剤率やキャッシュレス・ポイント還元事業は政府が消費税増税を推進したいがための「政府の思惑」が色々と絡んでいるらしいですが、それに関してはこのページでは言及しません。

政府の思惑がどうであれ、すでに「走り出しちゃってる」ことですし、低所得の一般的な消費者からすればとにかく出費を押さえたいというのが近々の課題なわけです。

次の項目では本題の「キャッシュレス・ポイント還元事業」で大損しないための準備に関して説明します。

「キャッシュレス・ポイント還元事業」への準備(クレジットカード編)

普段現金払いしかしていないのであれば早急にキャッシュレスへの対応を考えた方が良いでしょう。

すでにクレジットカードを所有しているという人は、上で紹介した5%還元、2%還元の小規模店舗ではクレジットカード払いをした方が断然お得(というか損はしない)です。

クレジットカードすら持っていないという人はこの際クレジットカードを発行しておくと後々キャッシュレス時代に突入した時に困らないと思います。

クレジットカードは種類がいっぱいあってどのカードを持てばよいかよくわからないという人はあえずこのあたりのカードを持っていれば問題ないでしょう。

●楽天カード・・・CMもバンバンされているので知名度もバツグンです。街中の買い物や公共料金の支払いでもカード払いをしたらとにかく1%以上の楽天ポイントが付与されるのが魅力。たまったポイントで楽天で買い物ができるので筆者も愛用しています。

●JALカード(VISA)(ショッピングマイル・プレミアム付帯)・・・マイルをためるのが好きな人、飛行機に良く乗るなら絶対持っておきたいカード。

●ダイナースクラブカード ・・・850ヵ所以上の空港ラウンジやグルメサービスなど優待が充実

それぞれのカード会社の公式サイトから入会発行手続きができますが、ここでさらにお得な情報として、「ポイントタウン」というサイトからカード発行をした方が断然得です。

↑ポイントタウンに入会してからカード発行をすると、例えば楽天カードの場合140,000ポイントももらえます。

さすがに14万円分ではなく20pt=1円相当なので、140,000ポイントという事は7000円相当貰えるということです。

この7000円分(14万ポイント)のポイントはポイントタウンのポイントなので、さらに楽天ポイントが5,000ポイント(1ポイント1円)貰えて、合わせて12,000円分お得ということになりますね。楽天カードは年会費無料ですし。

楽天で買い物を頻繁にするという人はポイントタウンに登録して、ポイントタウン経由で楽天で買い物をすると、楽天ポイントとポイントタウンとの2重取りができてかなり得なわけです。

エムアイカードプラスゴールドの場合なんと450,000ポイント(22,500円相当)ものポイントがもらえますが、年会費が1万円+税かかるので、2年以上使ったらポイントタウンでもらったポイント分は年会費で飛んでしまいますが、ゴールドカードのメリットは色々あるのでそれも悪く無いですね。

これら楽天カードやエムアイカードプラスゴールドなど、クレジットカードの発行をしたい場合は、それらの公式サイトで直接入会するより、ポイントタウン経由で入会した方が断然得なんですね。

↑ポイントタウンTOPの左上の「サービスで貯める」を選択し、

↑左下のカード発行を選択

↑沢山のカード会社が出るので「獲得ポイントの多い順」を選べば多くポイントがもらえるカード順にソートされます。

でもクレジットカードって買い物をすると手数料がかかるんでしょ?

ともし思っているなら大きな勘違い、認識違い。

買い物をしてクレジットカードで支払った場合に手数料がかかるのは「リボ払い」「キャッシング」「分割払い」をしたときだけです。

一括払いをすれば手数料はかかりません。ごくまれに手数料がかかる小規模店舗もあるようですが、私はこれまで一括払いで手数料が掛ったことがないので、本当にごくまれだと思います。

何故いまだにクレジットカードを使う日本人が少ないのか?←こちらのブログが大変参考になります。このブログを読んで私も楽天カードを発行しました。

電気代やガス代、携帯代金などクレジットカードで払えるものは全て楽天カード払いにしているので毎月楽天ポイントが数千円分溜まりますよ。

貯まった楽天ポイントで2019年9月はプリンタインク4,000円とデスクチェア用のクッション1,200円を交換しました。

放っておいても楽天ポイントが数千ポイントなんてすぐ貯まるので楽天ブックスで漫画の単行本なんかもよく交換しています。

私もかつては現金払い派でしたが、クレジットカード一括払いは手数料がかからないということを知ってからは「クレジットカードで払えるものは全てクレジットカードで払う」という生活になりました。

基本的に現金をほとんど持たなくて済むので、ATMで現金を下ろすということもほとんど無くなって無駄なATM手数料が掛からなくなったのも大きいですね。

「給料日の翌日に銀行のATMに長蛇の列ができる」のに並ぶことも無くなりました。

一括払いでなぜ手数料がかからないのかというと「日本で根強い現金払い派」でもちょっと触れましたが、クレジットカードを導入している店舗側がクレジットカード会社に手数料を払っているからです。

上で紹介した東洋経済の記事の現金払い派のコメントは殆どが小規模店舗の経営者でしょうか?

一般的な消費者側からすると現金払いよりクレジットカード払いの方が断然得をしていると思います。

まだクレジットカードを持っていないという人は増税前に発行手続きは済ませておきたいところです。

先ほど紹介したポイントタウンを覗いてみてください。

しかし、クレジットカードだけを持っていれば良いか?というとそうではありません。街の小規模店舗ではクレジットカード払いに対応していない店舗がほとんどです。

そのあたりの説明を次の項目でいたします。

「キャッシュレス・ポイント還元事業」への準備(PayPay編)

「キャッシュレス・ポイント還元事業」への準備としてはまずクレジットカードの準備の説明をしましたが、それだけでは不十分です。

クレジットカードのシステム導入やクレジットカード会社に支払う手数料が高く、個人経営の小規模店舗ではほとんどクレジットカードが使えないというのが現状。

よほどクレジットカード会社が手数料を少なくするなどの処置をとらない限り今後もクレジットカード払いが出来る小規模店舗は増えないでしょう。

そこで登場するのが「PayPay」です。私は数あるペイ事業の中でPayPayが一番と考えています。

PayPayの場合スマホにお金をチャージするか、クレジットカードと紐づけておくことでPayPayによる支払いが可能になります。銀行口座と紐づけしてチャージすることも可能です。もちろんチャージ手数料は無料です。

なぜPayPayが良いか?ということを説明します。

2019年9月現在スマホによるQRコードやバーコード決済が出来る「〇〇ペイ」という決済方法は群雄割拠の状態で色々な企業が参入しています。

「LINE Pay」「ファミペイ」「楽天ペイ」「Origami Pay」など。

セブンアンドアイホールディングスが「7pay(セブンペイ)」で参入しようとしましたが、不正利用が頻発して早々に撤退というニュースもありましたね。

少し前までは「楽天ペイ」のシェアが一番大きかったようですが、現在は「PayPay」が抜いているのではないでしょうか?

私は以前シェアが一番だった楽天ペイを利用していましたが、ローソンの店員はほとんどレジの対応が出来ないという状態でした。

シェアはあるが、店舗側の対応教育が不十分という感覚があります。それだけ普及しているとはいえ現状は使いこなせていない店側がありました。

そこで2018年12月にPayPayが登場しました。

100億円あげちゃうなどのキャンペーンを大々的に打ったおかげで一気にシェアを伸ばしたと思います。

当然私もPayPayアプリをすぐにダウンロードして100億円あげちゃうキャンペーンでは4Kテレビや録画用のハードディスクなどを買って2018年12月だけで3万円近くのキャッシュバックを得ました。

あまりの人気ぶりに2019年月末日までキャンペーンをする予定だったのが、2019年の4~13日というあっという間に100億円に達してキャンペーンが早々に終わってしまうという事態になりました。

その後も100億円あげちゃうキャンペーンは第二弾があったり、月ごとに11時から14時でコンビニで買い物をすると20%還元があるなど、かなり得をしています。

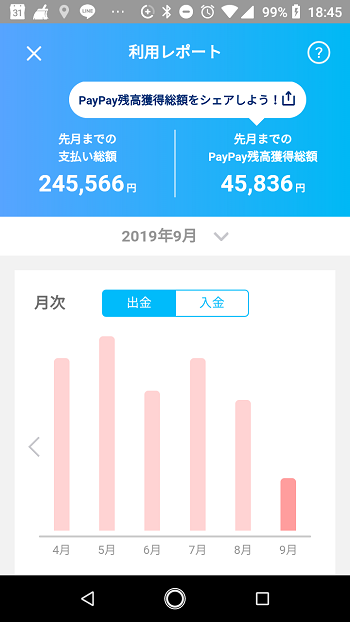

↑これが私の2018年12月~2019年9月までのPayPayで支払った総額とPayPayから還元されたポイントの累計です。

245,566円使って45,836円戻ってきたということは、18.66%還元されているという事です。

PayPayで支払える物は極力払うことで8割程度の支払いで済んでいるということになります。

とはいえ全ての支払いをPayPayでしているわけではなく、20%還元キャンペーンの期間中に集中的にPayPay払いをしている結果でもありますが。

「LINE Pay」なども20%還元キャンペーンをやっていたように思いますが、あえて「LINE Pay」など他のPayサービスには入りませんでした。

キャンペーンがある都度ごとにPayサービスを切り替えて使う方が得なのかもしれませんが、還元ポイントがなかなか貯まらないので、1本に絞った方が良いと考えたからです。

それとやはりシェアが拡大している=使える店舗が多いというのが魅力ですね。

正直PayPay以外のPayサービスには興味がないというのが本音ですが、今後もシェアを大きく伸ばしていくのがPayPayだと思います。

ちょっと長くなったので次の項目でPayPayがなぜ今後もシェアを拡大すると予想しているか説明します。

PayPay拡大の予想

私がなぜPayPayを押すのか?は以下の記事を読んでみてください。

ヤフー子会社化、PayPayへの出資…孫正義氏が狙うソフトバンクGのアリババ化

孫です孫正義です。

かつて日本ソフトバンク(PC関連ソフトを扱っていたから付いた社名)だったところから日本を代表する経営者まで上り詰めた「孫正義」。

スティーブ・ジョブズから聞いた話でiPhoneが売れると察知し、携帯電話事業に参入して日本の3大携帯事業会社までになったソフトバンク。

ヤフーを子会社化してPayPayを中核的存在に位置付け、次に孫正義が考えているのはヤフーのEC事業へのテコ入れのようです。

世界を揺るがしているGAFAは全てビッグデータによってビジネスを拡大した企業です。

孫正義はグローバル企業となり、時価総額世界トップへの野心を燃やし続けているからPayPayさえ使えれば問題ないと思うのです。

↑Youtubeの中田敦彦のYouTube大学エクストリーム現代「孫正義」編がサイコーに分かりやすい。

PayPay拡大の状況をクレカと比べてみた

まあ孫正義がどれだけすごい人かという話よりも実際にPayPayが使える小規模店舗がどれだけ多いかということを知った方が良いでしょう。

PayPayのアプリがあれば「近くのお店」でPayPayが使えるお店を検索することが出来ますが、実はもっと簡単にしかも行きたいお店のジャンルを絞って検索できます。

それは「Yahoo!地図」を使って検索する方法です。

PCの場合、ヤフー地図の検索窓に「渋谷区 ラーメン PayPay」と行きたいお店のジャンルも含めて入力すると、

↑写真のようにPayPayが使えるラーメン屋が探せます。渋谷区だと恵比寿や代々木の方も含まれますが、10件ずつ表示されます。

↑10件ずつの表示なので実際には全部で37件のPayPayが使えるラーメン屋がありました。

↑同じようにスマホの『ヤフー地図アプリ』で「渋谷区 ラーメン paypay」で検索しても出てきます。

PCのヤフー地図と違いPayPayが使えるラーメン屋がまとめて出るのでこちらの方が”規模感”が分かりやすいかもしれません。

一方クレジットカード払いが出来るラーメン屋を探したい場合、ヤフー地図ではクレジットカード可のラーメン屋が絞れませんでした。

gooleMAPで「渋谷区 ラーメン クレジットカード」で検索すると一応以下の形で出てきましたが、

↑それぞれの店舗情報を見てみると、クレジットカード払い不可の店舗も含まれていました。

という事で、「食べログればいいじゃん!」と吉高由里子に促されて食べログで探してみましたが、

↑渋谷区のラーメン屋でカード可で絞り込むと13件しかありません。

そう。クレジットカードで支払いが出来るラーメン屋はこんなにも少ない上、探すのが大変だということが分かりましたね。

上の方で説明したように「キャッシュレス・ポイント還元事業」で5%や2%の恩恵が受けられるのは中小規模の店舗であるということと、中小規模の店舗の場合クレジットカード払いができない場合が多いということではやはりPayPayが最強なのでは?と思うのです。

ヤフー地図はラーメン屋以外にもカレー屋でもなんでもジャンル別にPayPayが使えるお店が検索できるので、すでにPayPayを持っているという人も一度ジャンル検索をしてみると良いでしょう。

PayPayとクレジットカードでキャッシュレス決済しないと大損?まとめ

ここまで読んでいただき感謝いたします。

キャッシュレス決済に対応するためまずはクレジットカードの発行をおススメしました。

クレジットカードの発行をするならポイントタウン経由で発行した方が断線お得です。

それと小規模店舗での支払いはPayPayがシェアを拡大中という話をしました。クレジットカード払いに対応した小規模店舗は少ないけどPayPayなら支払いが出来る可能性が大きいという事が分かったかと思います。

ひとつ言い忘れたのですが、小規模店舗でPayPayを導入しようかな?と考えている事業主さんがこれを読んでいるようでしたら、速攻で導入すべきです。

1つ目の理由は「ライバル店舗はすでにPayPayを導入している」あるいは「しようと考えている」可能性がかなり大きいです。

なぜなら2つ目の理由として「初期費用0円」「決済システム利用料0円」「入金手数料0円」「入金サイクル最短翌日」と、中小規模の事業者にとっては障壁が全くないからです。

「キャッシュレス・ポイント還元事業」の波に乗ってPayPayを導入しようとする店舗が急増することが予想されます。遅れを取るとライバル店舗に全ての客が流れてしまうかもしれませんよ?

●事業者向けのPayPay導入に関してはコチラを参照してください⇒初期導入費・決済手数料・入金手数料が0円のスマホ決済サービス! ![]()

ちなみにPayPayのアプリはこちらでダウンロードできます。

●Androidの場合⇒paypay_android

●iOSの場合⇒paypay_IOS